信达证券:给予伯特利买入评级

信达证券股份有限公司陆嘉敏,曹子杰近期对伯特利进行研究并发布了研究报告《毛利率显著提升,Q4业绩维持高增》,本报告对伯特利给出买入评级,当前股价为70.35元信达证券官网。

伯特利(603596)

事件:公司发布2022年年报,2022年实现营业收入55.39亿元,同比+58.61%,归母净利润6.99亿元,同比+38.49%,扣非归母净利润5.88亿元,同比+36.47%信达证券官网。

点评:

毛利率显著提升,Q4业绩维持高增信达证券官网。公司Q4实现营业收入18.55亿元,同比+59%,环比+18%,归母净利润2.21亿元,同比+62%,环比+12%;销售毛利率23.34%,同比+1.21pct,环比+1.56pct,销售净利率11.95%,同比+0.27pct,环比-0.75pct。业绩大幅提高的原因主要系智能电控产品、盘式制动器、轻量化零部件等业务收入保持高增长。

产销两旺,智能电控产品销量同比+90%信达证券官网。产能方面,年产5万吨铸铁汽车配件及1万吨铸铝汽车配件项目、年产40万套电子驻车制动系统(EPB)项目、线控制动第二、三条产线、新增一条ESC620产线已实现投产;墨西哥年产400万件轻量化零部件建设项目、线控制动第四、五、六条产线、国内轻量化生产基地三期项目有望于2023年投产。销售方面,2022公司智能电控产品销量250万套,同比+86%;盘式制动器销量225万套,同比+22%;轻量化制动零部件销量776万套,同比+32%;6-12月机械转向系统销售151万套。

再获大客户定点,全生命周期有望贡献31亿元收入信达证券官网。市场开拓方面,2022年公司新增定点368项,其中盘式制动器156项,轻量化产品46项,电子电控产品141项,智能驾驶产品8项,机械转向系统产品17项;2023年3月公司与北美著名整车厂签署供货合同,包含铸铝前转向节、铸铝后转向节产品,生命周期销售收入累计有望达31亿元。技术研发方面,2022年公司正式启动DP-EPS、R-EPS转向系统、线控转向系统的研发,并实现ADAS系统的量产,公司预计2023年完成EMBA轮样机开发工作,2024年上半年量产WCBS2.0。

盈利预测与投资评级:公司是线控制动的领先厂商,有望持续受益于智能底盘行业的高景气度,实现业绩的良好增长信达证券官网。我们预计公司2023-2025年归母净利润为10.05、13.51、17.73亿元,对应PE分别为29、22、16倍,维持“买入”评级。

风险因素:原材料价格波动、产能释放不及预期、客户开拓不及预期、疫情缓解不及预期信达证券官网。

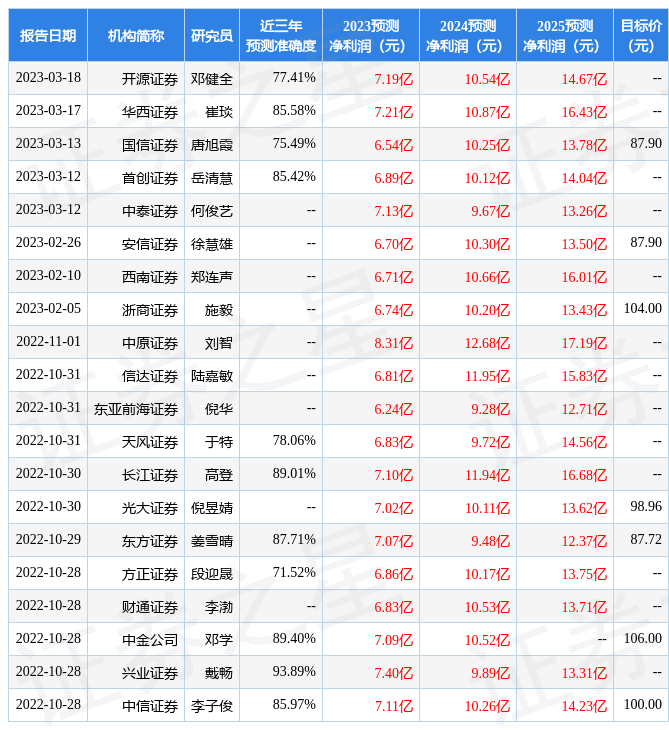

证券之星数据中心根据近三年发布的研报数据计算,兴业证券戴畅研究员团队对该股研究较为深入,近三年预测准确度均值高达93.89%,其预测2023年度归属净利润为盈利7.4亿,根据现价换算的预测PE为38.87信达证券官网。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为91.74信达证券官网。根据近五年财报数据,证券之星估值分析工具显示,伯特利(603596)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关信达证券官网。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论