(可下载)【西部证券】快递行业2023年度策略报告

报告来源:西部证券

*下滑至“文末”获取完整PDF电子版报告

• 本报告核心结论

快递:业务量增速恢复至两位数,价格或将保持稳定,服务质量提升是竞争 关键,份额将继续向头部集中西部证券官网。2023 年,随着疫情逐步恢复和实际 GDP 增 速回升,快递业务量同比增速有望提升至 25.6%,电商直播和出海等新业务 将为快递公司带来新机遇。快递价格或将保持稳定,继续上涨和大幅下跌的 概率均较小。服务质量提升和稳定输出能力,是未来快递行业竞争的关键。 头部公司的规模优势有助于其服务质量的进一步提升,从而获得更多业务。 因此我们预计,市场份额将继续向细分市场龙头集中。

快运:全网快运公司规模优势初显,业务向高公斤段市场渗透,量价齐升有望持续西部证券官网。行业 TOP3 货量均超过 1100 万吨,具备更多线路直跑能力,分拣 成本绝对值下降,同时货量增长将摊薄分拣成本,亦能提升揽派配送密度, 降低末端收派成本。这使得快运公司相比专线有成本优势的公斤段提升,业 务范围逐步向空间更广阔的区域网和大票零担市场渗透。京东物流完成对跨 越和德邦收购后,竞争格局边际改善,公斤单价企稳回升。

快递行业将呈现量增价稳,份额向头部集中的趋势,快运行业格局优化,量 价齐升有望持续,因此我们将行业评级上调至超配西部证券官网。建议关注以下公司:

德邦股份:全网快运龙头,京东完成收购西部证券官网。作为行业头部企业,公司受益于 竞争格局改善所带来的价格提升,以及快运向大票零担渗透所带来的规模增 长。公司在大件快递领域具备价格优势,使用双层分拣设备实现大小件同时 分拣,以提升设备使用效率,同时能够提供高性价比末端上门服务。

申通快递:加大投入提升服务质量,份额增长明显西部证券官网。公司近年来持续夯实基 础设施底盘,在转运中心建设、设备自动化升级、干线运力提升、信息系统 建设等核心资产方面持续投入,产能和时效提升明显。总部通过开发“管家” 系列产品,赋能网点精细化运营。今年 1-10 月份额累计提升 1.6pts。

顺丰控股:散单时效件龙头,发展国际业务西部证券官网。时效件业务是公司基本盘,其 业务量增长与 GDP 增速相关性较强。嘉里物流并购和鄂州机场投产,为航 空时效件和国际业务发展,奠定了产能基础。公司为已覆盖标的,看好国际 业务未来发展和鄂州机场投运后成本优化,维持“增持”评级。

中通快递:电商快递龙头,规模优势明显西部证券官网。2022Q3,公司日均业务量达 6922 万件,超越同行 2000 万单以上。凭借规模优势,公司保持了单票中转成本 最低的优势。由于公司车队保持较高发车频次,公司快递业务的时效性也领 先同行,并已形成产品溢价。收入端和成本端的领先优势,为公司探索末端 个性化服务、进一步提升服务质量奠定基础。

风险提示:行业竞争程度超预期,价格战加剧;燃油、人工成本增长超预期西部证券官网。

一、回顾2022年:稳健增长西部证券官网,价格企稳

今年以来,疫情反复在供给端影响快递网点正常经营,在需求端影响经济和社零增长,使 得快递业务量增速较去年有所下降西部证券官网。经过行业竞争格局边际改善和政策引导之后,快递单 价企稳回升。快递板块股价表现整体稳健,估值处于历史低位。

展开全文

二、展望2023年:向外向上拓展西部证券官网,服务质量是关键

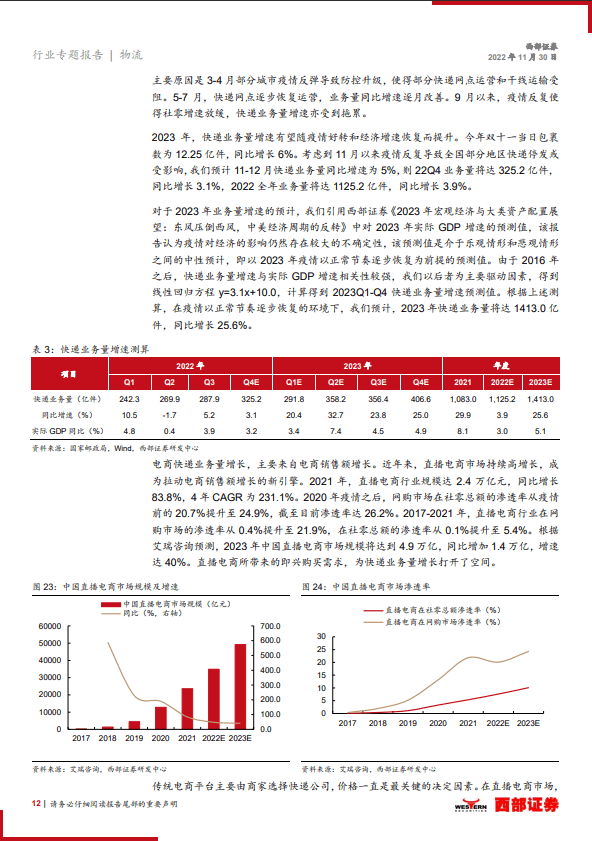

随着疫情逐步恢复,明年快递业务量增速有望重回两位数增长西部证券官网。直播和出海等电商新业务 是增长点,对快递服务质量和跨境物流能力提出更高要求。服务质量和稳定输出能力,是 未来快递行业竞争关键。全网快运公司规模优势初显,将向高公斤段市场渗透。

关注WX公众号【Reliable瑞莱博】西部证券官网,回复关键词「快递」获取完整版报告

登录瑞莱博官网:;房源真实西部证券官网,时效性强,操作便捷,服务专业!

评论